1.3.1. Concepto y características del crédito directo e indirecto

Los créditos directos e indirectos son mecanismos para aliviar la doble imposición internacional económica, es decir, son conceptos que los contribuyentes domiciliados en el país (Perú) pueden deducir de su impuesto a la renta anual, bajo ciertas condiciones, a fin de evitar o reducir el efecto generado por la doble imposición.

El crédito directo consiste en la deducción del impuesto a la renta abonado por el contribuyente en el exterior por sus rentas obtenidas de fuente extranjera que se encuentren gravadas por la Ley del Impuesto a la Renta (LIR) local.

El crédito indirecto consiste en la deducción que efectúa el contribuyente (persona jurídica) del impuesto a la renta pagado o retenido en el exterior por los dividendos o utilidades distribuidas por una sociedad no domiciliada (de primer o segundo nivel) así como el impuesto a la renta pagado por ésta, en la parte proporcional que corresponda a los dividendos o utilidades distribuidas a la persona jurídica domiciliada en el país.

Base Legal: Incisos e) y f) del artículo 88° de la LIR.

1.3.2. Requisitos para su deducción

- Crédito Directo:

El crédito directo se podrá utilizar siempre que no exceda del importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectivamente pagado en el exterior.

- Crédito Indirecto:

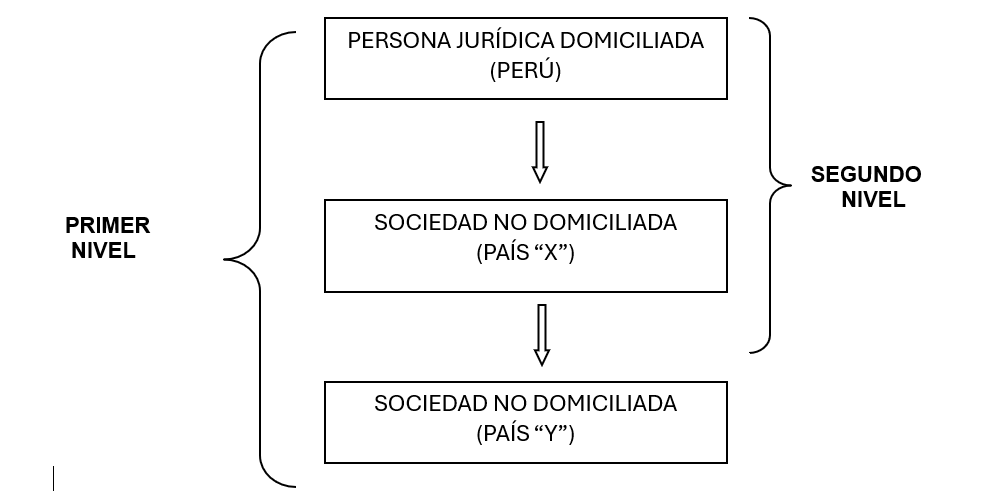

El crédito indirecto solo lo pueden utilizar las personas jurídicas (*) domiciliadas en el país y se aplica a dos niveles. La sociedad del segundo nivel debe ser residente en el mismo país de la sociedad del primer nivel, o en un país con el que el Perú tenga un convenio de intercambio de información.

(*) Se excluyen los establecimientos permanentes y los contratos de colaboración empresarial con contabilidad independiente.

- Participación mínima de la persona jurídica domiciliada en una sociedad no domiciliada:

- 10% de las acciones con derecho a voto de la sociedad no domiciliada.

- Directa o indirectamente (primer o segundo nivel).

- En los 12 meses anteriores a la fecha de distribución del dividendo o utilidad.

La participación indirecta se determina multiplicando la participación en la sociedad no domiciliada del primer nivel por la participación que esta última tiene en la sociedad del segundo nivel.

La deducción se efectúa en el ejercicio en el que se imputa la renta de fuente extranjera correspondiente a los dividendos o utilidades distribuidas a la persona jurídica domiciliada; debiendo incluirse en la determinación del monto a deducir únicamente los impuestos pagados o retenidos en el exterior dentro del plazo de vencimiento para la presentación de la declaración jurada anual del impuesto a la renta de dicho ejercicio.

No se considera el impuesto pagado en el exterior por sociedades residentes en países o territorios no cooperantes, o de baja o nula imposición, o por rentas, ingresos o ganancias sujetas a un régimen fiscal preferencial.

La participación de la persona jurídica domiciliada en las sociedades no domiciliadas de primer o segundo nivel debe ser acreditada con documento fehaciente.

El contribuyente domiciliado debe brindar la siguiente información en un registro a cargo de la SUNAT, dentro del plazo establecido para presentar la declaración jurada anual del impuesto a la renta:

- La participación accionaria del contribuyente en las sociedades no domiciliadas de primer y segundo nivel.

- Los dividendos distribuidos por las sociedades no domiciliadas de primer y segundo nivel, señalando, entre otros, el ejercicio al cual corresponden dichos dividendos.

Base Legal: Inciso f) del artículo 88° de la LIR, artículo 58°-A del Reglamento de la LIR y Resolución de Superintendencia N.° 059-2020/SUNAT.

https://www.sunat.gob.pe/legislacion/superin/2020/059-2020.pdf

1.3.3. Formas generales para su acreditación

Para deducir los créditos por los impuestos pagados en el exterior a que se refieren los incisos e) y f) del artículo 88° de la LIR, se debe tener en cuenta lo siguiente:

- Deben ser acreditados con la constancia de pago o de retención expedida por la autoridad tributaria, o con documento fehaciente.

- Deben incidir sobre rentas consideradas de fuente extranjera gravadas en el país (Perú).

- Reunir las características propias de la imposición a la renta.

- Se convierten a moneda nacional utilizando el tipo de cambio promedio ponderado compra que corresponda al 31 de diciembre del ejercicio en que se imputa la renta, publicado por la SBS en su página web o en el Diario Oficial El Peruano.

Base Legal: Inciso f) del artículo 88° de la LIR y el artículo 58° de su Reglamento.

1.3.4. Conceptos no considerados impuestos pagados en el exterior

No se considera impuesto pagado en el exterior:

- El impuesto que grava los dividendos o utilidades, en la parte que corresponda a rentas atribuidas a contribuyentes domiciliados en el país en aplicación del régimen de transparencia fiscal internacional.

- El impuesto que no tenga carácter definitivo, que sea voluntario u optativo, que esté sujeto a devolución, reintegro o reembolso o que se encuentre prescrito.

- Cuando su aplicación en el país de imposición dependa de ser admitido como crédito contra el impuesto a la renta en el país hacia donde se distribuyen los dividendos o utilidades.

Base Legal: Inciso f) del artículo 88° de la LIR

1.3.5. Tratamiento de los créditos no aplicados

El importe por el impuesto pagado en el exterior que no se utilice en el ejercicio gravable:

- No es compensable en otros ejercicios.

- No da derecho a devolución.

- El crédito directo no se aplica respecto de los impuestos pagados en el exterior por la distribución de dividendos o utilidades, cuando respecto de estos corresponda aplicar el crédito indirecto.

Base Legal: Incisos e) y f) del artículo 88° de la LIR.

1.3.6. Forma de cálculo del crédito directo

El importe a deducir no puede exceder de:

1. El importe que resulte de aplicar la tasa media a las rentas de fuente extranjera:

Para una Persona Natural:

![]()

Para una Persona Jurídica:

![]()

Donde:

TM = Tasa Media

UIT = Unidad Impositiva Tributaria

RNT = Renta Neta de trabajo

RN3ra = Renta Neta de Tercera Categoría

RNFE: Renta Neta de Fuente Extranjera

2. El impuesto efectivamente pagado en el exterior.

Base Legal: Inciso e) del artículo 88° de la LIR.

1.3.7. Forma de cálculo del crédito indirecto

i. Impuesto a la renta pagado por la sociedad no domiciliada de primer nivel

La persona jurídica domiciliada en el país deberá adicionar a su renta neta el impuesto a la renta pagado por la sociedad no domiciliada de primer nivel, en la parte proporcional que corresponde a los dividendos o utilidades distribuidas, para determinar el impuesto a la renta del ejercicio.

El importe de la deducción es el monto que resulte menor de comparar:

i. El impuesto a la renta efectivamente pagado en el exterior, conformado por la suma del monto del impuesto a la renta pagado por la sociedad no domiciliada de primer nivel más el importe del impuesto pagado o retenido en el exterior por los dividendos o utilidades distribuidas; y,

ii. El impuesto que hubiese correspondido pagar en el país por la renta total del exterior, que es el resultado de aplicar la tasa media del contribuyente a la suma del importe de los dividendos o utilidades distribuidas (sin disminuir la retención o pago del impuesto en el exterior por su distribución) más el impuesto a la renta pagado por la sociedad no domiciliada de primer nivel. Para ello, la tasa media se calcula de la siguiente forma:

![]()

TM: Tasa media

ID: Impuesto determinado por el ejercicio gravable (**)

RN3ra: Renta neta o pérdida neta de tercera categoría, según corresponda. De existir pérdidas de la tercera categoría de ejercicios anteriores estas no se restan de la renta neta.

RNFE: Renta neta de fuente extranjera.

Isoc: Impuesto a la renta pagado por la sociedad no domiciliada de primer nivel.

(**) Para determinar el impuesto a la renta del ejercicio, la persona jurídica domiciliada debe adicionar a su renta neta el impuesto a la renta pagado por la sociedad no domiciliada de primer nivel.

ii. Impuesto a la renta pagado por la sociedad no domiciliada de segundo nivel

La persona jurídica domiciliada debe adicionar a su renta neta el impuesto a la renta pagado por las sociedades no domiciliadas de primer y segundo nivel, para determinar el impuesto a la renta del ejercicio.

El importe de la deducción es el monto que resulte menor de comparar:

i. El impuesto a la renta efectivamente pagado en el exterior, conformado por la suma del monto del impuesto a la renta pagado por las sociedades no domiciliadas de primer y segundo nivel, más el importe del impuesto a la renta pagado o retenido en el exterior por los dividendos o utilidades distribuidas a la persona jurídica domiciliada en el país; y,

ii. El impuesto que hubiese correspondido pagar en el país por la renta total obtenida en el exterior, que es el resultado de aplicar la tasa media del contribuyente a la suma del importe de los dividendos o utilidades distribuidas (sin disminuir la retención o pago del impuesto en el exterior por su distribución) más el impuesto a la renta pagado por las sociedades no domiciliadas de primer y segundo nivel. Para ello, la tasa media se calcula según la fórmula antes indicada, adicionando en el denominador el impuesto a la renta pagado por la sociedad no domiciliada de segundo nivel.

Base Legal: Inciso f) del artículo 88° de la LIR.

1.3.8. Preguntas frecuentes

¿Qué es el crédito directo?

El crédito directo es la deducción por el contribuyente domiciliado peruano del impuesto a la renta abonado en el exterior por sus rentas obtenidas de fuente extranjera que se encuentren gravadas por la Ley del Impuesto a la Renta local.

¿Cuándo se aplica el crédito directo?

El crédito directo se aplica cuando se verifica que el contribuyente domiciliado ha obtenido rentas de fuente extranjera.

¿Cuál es el límite del crédito directo?

El crédito directo se podrá utilizar siempre que no exceda del importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectivamente pagado en el exterior.

¿Qué es el crédito indirecto?

El crédito indirecto consiste en la deducción que efectúa el contribuyente (persona jurídica) del impuesto a la renta pagado o retenido en el exterior por los dividendos o utilidades distribuidas por una sociedad no domiciliada (primer o segundo nivel) así como el impuesto a la renta pagado por ésta, en la parte proporcional que corresponda a los dividendos o utilidades distribuidas a la persona jurídica domiciliada en el país.

¿Cuándo se aplica el crédito indirecto?

El crédito indirecto se aplica cuando se verifica que la persona jurídica domiciliada en el país ha obtenido en forma directa o indirecta dividendos o utilidades distribuidas por una sociedad no domiciliada.

¿Cuál es el límite del crédito indirecto?

El importe de la deducción es el monto que resulte menor de comparar:

i. El impuesto a la renta efectivamente pagado en el exterior; y

ii. El impuesto que hubiese correspondido pagar en el país por la renta total del exterior.

¿Qué es el artículo 88° de la Ley del Impuesto a la Renta?

Es el artículo que regula el crédito por impuesto pagado en el extranjero.

¿Cuál es el objetivo del crédito por impuesto a la renta pagado en el extranjero?

El objetivo es evitar la doble imposición y permitir que los contribuyentes domiciliados peruanos puedan competir en igualdad de condiciones en el mercado internacional.

1.3.9. Informes emitidos por la SUNAT

INFORME N.º 023-2015-SUNAT/5D0000

INFORME N.º 074-2016-SUNAT/5D0000

INFORME N.º 024-2017-SUNAT/7T0000

INFORME N.º 135-2019-SUNAT/7T0000

1.3.10. Jurisprudencia del Tribunal Fiscal

RTF N.° 03110-5-2021 - Tratamiento del Impuesto a la Renta pagado por la empresa domiciliada en un país con el que se tiene firmado un CDI. No procede su deducción como crédito contra el Impuesto a la Renta en Perú.

RTF N.° 06803-2-2021 - Criterio similar.