1.2.1. Renta de fuente peruana gravable

Los sujetos no domiciliados en el Perú tributan el Impuesto a la Renta por sus rentas de fuente peruana, considerándose como renta de fuente peruana, entre otras, a la proveniente de las ganancias por la enajenación de acciones representativas de capital de empresas constituidas o establecidas en el Perú.

Base legal: Inciso h) del artículo 9° de la Ley del Impuesto a la Renta.

1.2.2. Determinación de la base imponible para los no domiciliados

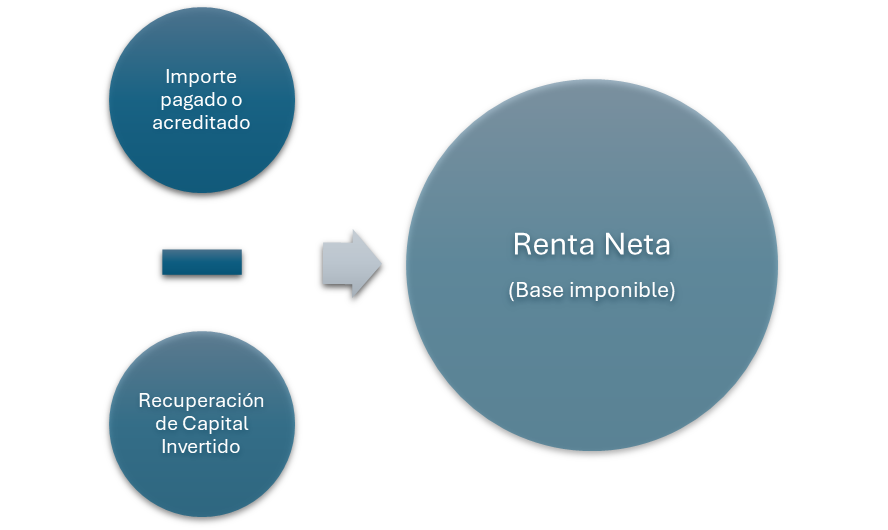

La Ley del Impuesto a la Renta establece que, sin admitir prueba en contrario, la renta neta o base imponible del impuesto a pagar por los no domiciliados es el importe resultante de deducir la recuperación del capital invertido importe pagado del importe pagado o acreditado por la enajenación.

Base legal: Inciso g) del segundo párrafo del artículo 76° de la Ley del Impuesto a la Renta.

1.2.3. Deducción por recuperación de Capital Invertido

Para tener derecho a la deducción por recuperación de capital invertido, es decir, del costo computable de las acciones, el sujeto no domiciliado deberá obtener de la SUNAT un Certificado de Recuperación de Capital Invertido, a través del cual la Administración Tributaria reconozca dicho importe.

Este Certificado será emitido por la SUNAT dentro de los treinta (30) días de presentada la solicitud y luego de la evaluación de la documentación proporcionada sobre el costo de las acciones que se enajenen o fueran a enajenar. En caso la SUNAT no se haya pronunciado sobre la solicitud dentro de dicho plazo, la Certificación se entenderá otorgada en los términos expresados por el sujeto no domiciliado.

Finalmente, la Ley del Impuesto a la Renta establece que no procederá la deducción por recuperación del capital invertido respecto de los pagos o abonos anteriores a la expedición de la Certificación por la SUNAT.

Base legal: Artículo 57° del Reglamento de la Ley del Impuesto a la Renta.

1.2.4. Certificado de recuperación de capital invertido

En relación con la validez del Certificado de Recuperación de Capital Invertido emitido por la SUNAT, se deberá tener en cuenta lo siguiente:

Este se mantendrá durante un plazo de 45 días calendario contados desde su emisión, siempre que, a la fecha de enajenación de que se trate, no varíe el costo computable de las acciones.

En caso de que a la fecha de enajenación varíe el referido costo computable, se deberá requerir la emisión de un nuevo certificado.

Base legal: Artículo 57° del Reglamento de la Ley del Impuesto a la Renta.

1.2.5. Solicitud de emisión de Certificado de recuperación de capital invertido

Para la obtención del Certificado de Recuperación de Capital Invertido, se podrá solicitar su emisión a través de Mesa de Partes Virtual o a través de alguno de los Centros de Servicios al Contribuyente de la SUNAT a nivel nacional. Para tal efecto, se deberá presentar lo siguiente:

Solicitud pidiendo la emisión de la certificación para efectos de la recuperación del capital invertido, firmado por el contribuyente no domiciliado o su representante legal.

Presentar información y documentación sustentatoria que permita acreditar el costo computable de los bienes o derechos que se enajenen o se fueran a enajenar, por los cuales se solicita la certificación, de acuerdo con lo previsto en los artículos 20° y 21° de la Ley del Impuesto a la Renta y el artículo 11° del Reglamento.

Información mínima que consignar en la solicitud

Centro de Servicios al Contribuyente en Lima

Centro de Servicios al Contribuyente en Provincia

Base legal: Procedimiento 49° del Texto Único de Procedimientos Administrativos de la SUNAT.

1.2.6. Tasa del impuesto aplicable a los no domiciliados

Sujeto no domiciliado | Tasa |

Persona natural y sucesiones indivisas | 30% |

Persona jurídica |

Base legal: Artículos 54° y 56° de la Ley del Impuesto a la Renta.

1.2.7. Retención y/o pago del impuesto

Pagador de la Renta | Beneficiario de la Renta | Retención o Pago |

Sujeto domiciliado en el Perú | Sujeto no domiciliado en el Perú | El domiciliado en el Perú deberá retener y abonar con carácter definitivo dentro de los plazos previstos en el Cronograma de Obligaciones Mensuales. |

Sujeto no domiciliado en el Perú | Sujeto no domiciliado en el Perú | No procede la retención cuando el pagador sea un sujeto no domiciliado, por lo que el sujeto no domiciliado deberá efectuar directamente el pago del impuesto dentro de los doce días hábiles siguientes del mes siguiente percibida la renta. |

Base legal: Artículo 76° de la Ley del Impuesto a la Renta. Artículo 39°-A del Reglamento de la Ley del Impuesto a la Renta.

1.2.8. Responsables solidarios de la retención y pago

Pagador de la Renta | Beneficiario de la Renta | Responsable solidario |

Sujeto domiciliado en el Perú | Sujeto no domiciliado en el Perú | El agente de retención: Las personas o entidades que paguen o acrediten rentas de cualquier naturaleza a beneficiarios no domiciliados. |

Sujeto no domiciliado en el Perú | Sujeto no domiciliado en el Perú | Persona jurídica domiciliada en el país emisora de las acciones: Si es que esta se encuentra vinculada directa o indirectamente al sujeto no domiciliado enajenante de tales valores mobiliarios en cualquiera de los doce (12) meses anteriores a su enajenación. |

Base legal: Artículo 68° y 71° de la Ley del Impuesto a la Renta. Numeral 2 del artículo 18° del TUO del Código Tributario.

1.2.9. Preguntas frecuentes

Soy un no domiciliado que vendió acciones de una empresa peruana a otro no domiciliado. ¿Cómo realizo directamente el pago del impuesto?

Puedes efectuar directamente el pago a través de Pagos sin Clave Sol

Soy un inversionista extranjero suizo que venderá acciones de una empresa peruana ¿Debo pagar el impuesto en el Perú y en Suiza?

El Perú cuenta con una red de Convenios para Evitar la Doble Imposición (CDI). En este caso, se deberá tener en cuenta lo estipulado en el CDI Perú-Suiza.

Soy un no domiciliado que realizó la venta de acciones el 15 de noviembre ¿Cuándo tengo que realizar el pago del impuesto?

El pago del impuesto se debe realizar dentro de los doce días hábiles siguientes del mes siguiente percibida la renta; en este caso, hasta el plazo máximo de 12 días hábiles del mes de diciembre.

1.2.10. Informes emitidos por la SUNAT

INFORME N° 112-2007-SUNAT/2B0000

INFORME N° 173-2013-SUNAT/4B0000

INFORME N° 054-2014-SUNAT/4B0000

INFORME N° 075-2019-SUNAT/7T0000

1.2.11. Jurisprudencia del Tribunal Fiscal

Resolución N° 04041-8-2014 - Silencio administrativo positivo de la solicitud

Resolución JOO N° 01580-10-2019 - Tipo de cambio para la determinación del costo computable

Resolución N° 00046-5-2022 - Utilización de medios de pago para sustentar el costo computable