Mediante el Decreto Legislativo N.º 1623 publicado el 4 de agosto de 2024, se estableció un nuevo mecanismo de recaudación del Impuesto General a las Ventas respecto a la utilización en el país de servicios digitales y a la importación de bienes intangibles a través de internet, por parte de personas naturales que no realizan actividad empresarial.

Los servicios digitales se brindan necesariamente mediante internet (u otra red virtual similar) y pueden ser: el streaming de contenido audiovisual, almacenamiento de información, servicios de conferencia remota, o el servicio que brindan los aplicativos (apps) que conectan a los usuarios con los prestadores de servicios, como el caso de arrendadores y arrendatarios para contratar el alquiler de un bien inmueble, apps de taxi, redes sociales no gratuitas que cobren por servicios adicionales, entre otros;

Por otro lado, la importación de bienes intangibles a través de internet se refiere a los bienes intangibles adquiridos para ser descargados de manera definitiva por el adquirente a través de Internet (u otra red similar), ello ocurre por ejemplo en la descarga de un programa o antivirus.

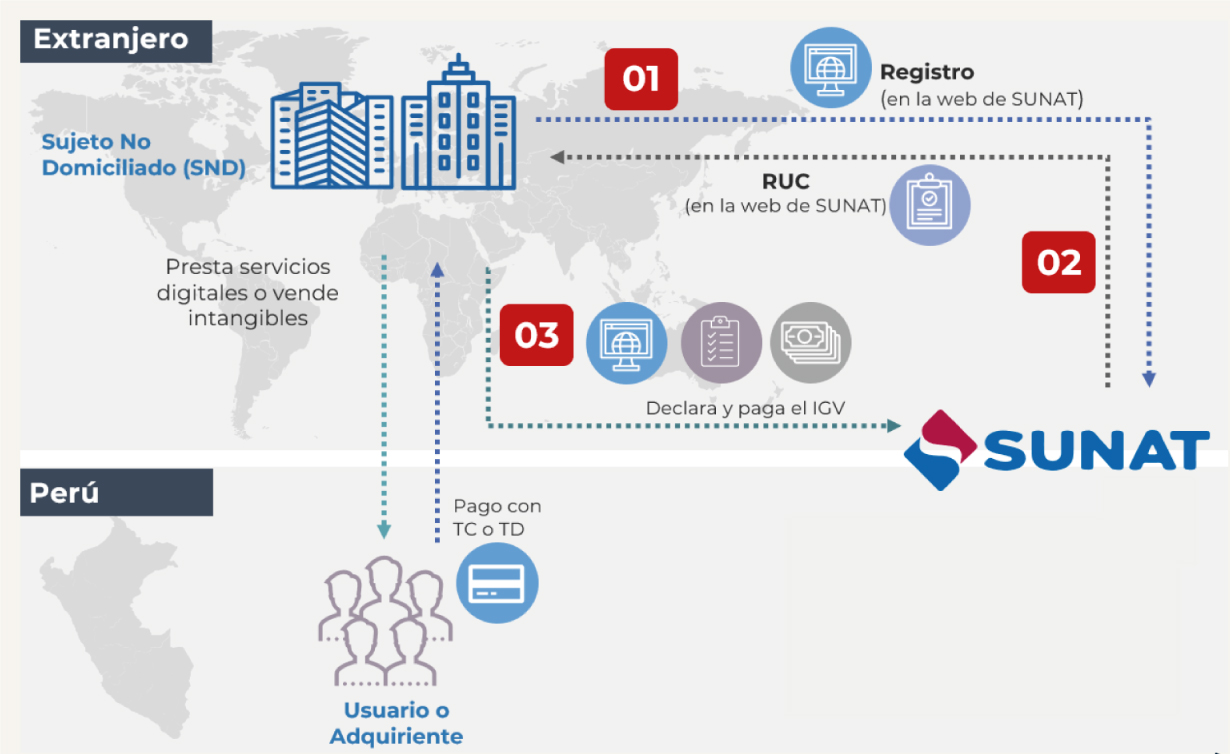

Si bien estas operaciones ya se encontraban gravadas con el IGV, no existía un mecanismo de recaudación efectivo, por lo que para solucionar esta problemática, mediante el Decreto Legislativo N.º 1623 se adaptó el sistema de recaudación del IGV para que los sujetos no domiciliados proveedores de estos servicios digitales y bienes intangibles (SND), sean agentes de retención o percepción del IGV, quienes deberán inscribirse en el RUC, declarar y pagar directamente a la SUNAT a través de procedimientos virtuales, sin necesidad de presencia física, tal como se grafica a continuación:

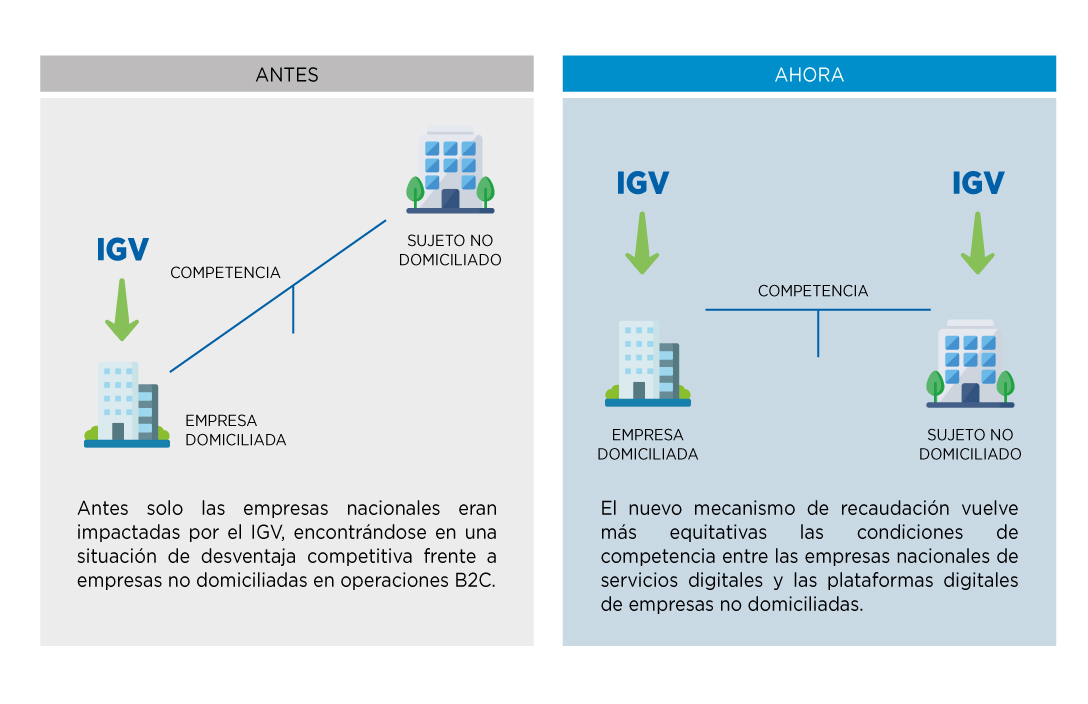

De esta forma se busca equiparar las condiciones en las que compiten proveedores de servicios digitales nacionales frente a los extranjeros, a los que no se les podía cobrar el IGV, ya que las empresas domiciliadas en Perú, además de venir pagando impuestos invierten en servicios y adquisiciones que generan empleo y favorecen la economía del país.

Esta norma tiene especial importancia por ser parte de los estándares y buenas prácticas internacionales que el Perú está implementando como parte del proceso de adhesión iniciado para convertirse en miembro de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), con los beneficios que ello traerá para el desarrollo del país a largo plazo.

De acuerdo con lo anteriormente expuesto, se detalla lo siguiente:

¿Quiénes son sujetos del impuesto?

Son aquellos que importen bienes afectos o, en el caso de personas naturales que no realicen actividad empresarial, cuando utilicen en el país servicios digitales prestados por sujetos no domiciliados.

Servicios digitales gravados con IGV

Se define como servicios digitales, a los servicios que se ponen a disposición del usuario a través de Internet o de cualquier adaptación o aplicación de los protocolos, plataformas o de la tecnología utilizada por Internet o cualquier otra red a través de la que se presten servicios equivalentes mediante accesos en línea y que se caracteriza por ser esencialmente automático y no ser viable en ausencia de la tecnología de la información.

Se consideran servicios digitales a los siguientes, entre otros:

- El acceso y/o transmisión en línea de imágenes, series, películas, documentales, cortometrajes, videos, música y cualquier otro contenido digital, a través de la tecnología streaming u otra tecnología.

- El almacenamiento de información.

- El acceso a redes sociales y/o la provisión de contenido o funciones adicionales en estas.

- El servicio brindado por revistas o periódicos en línea.

- Los servicios de conferencia remota.

- La intermediación en la oferta y la demanda de bienes o servicios.

En el caso particular de los servicios digitales prestados a una persona natural que no realice actividad empresarial, se considera que dichos servicios se consumen o emplean en el territorio nacional si el usuario del servicio tiene su residencia habitual en el país.

Cabe recordar que estas operaciones estarán gravadas con el IGV en la medida que haya un pago por parte del usuario, es decir que si se brindan gratuitamente no pagarán IGV.

Bienes intangibles importados a través de internet gravados con IGV

Se define como bienes intangibles importados a través de internet a los bienes intangibles adquiridos para ser descargados de manera definitiva por el adquirente a través de Internet o de cualquier adaptación o aplicación de los protocolos, plataformas o de la tecnología utilizada por Internet o cualquier otra red a través de la que se adquieran y descarguen de manera definitiva bienes intangibles.

Además, es requisito que estos bienes intangibles estén destinados a su empleo o consumo en el país, lo cual se cumplirá si dicho adquirente tiene su residencia habitual en el país.

Cabe recordar que estas operaciones estarán gravadas con el IGV en la medida que haya un pago por parte del usuario, es decir que si se brindan gratuitamente no pagarán IGV.

Residencia Habitual

En ambos casos, cuando el usuario de servicios digitales o el adquiriente bienes intangibles importados a través de internet sea una persona natural que no realice actividad empresarial, se considera que su residencia habitual se encuentra en Perú, en alguno de los siguientes supuestos:

- Corresponda al Perú la dirección de protocolo de internet (IP) u otro medio de geolocalización asignado al dispositivo electrónico a través del cual se brindan los servicios digitales o se descarga el bien intangible.

- Corresponda al Perú el código país de la tarjeta del módulo de identidad del suscriptor (SIM), física o electrónica, u otra tecnología que la reemplace del equipo terminal móvil a través del cual se brindan los servicios digitales se descarga el bien intangible.

- El pago de los servicios digitales o por la importación de los bienes intangibles se realice empleando tarjetas de crédito o de débito o cualquier soporte para el uso de dinero electrónico o cualquier otro producto provisto por entidades del sistema financiero peruano.

- Se encuentre ubicado en el Perú el domicilio que la persona natural registre como datos de usuario o dirección para la emisión de comprobantes de pago, ante el proveedor de servicios digitales o ante el sujeto de quien adquiere el bien intangible.

- Otros supuestos que pueda establecer el reglamento.

Formas o mecanismos de recaudación

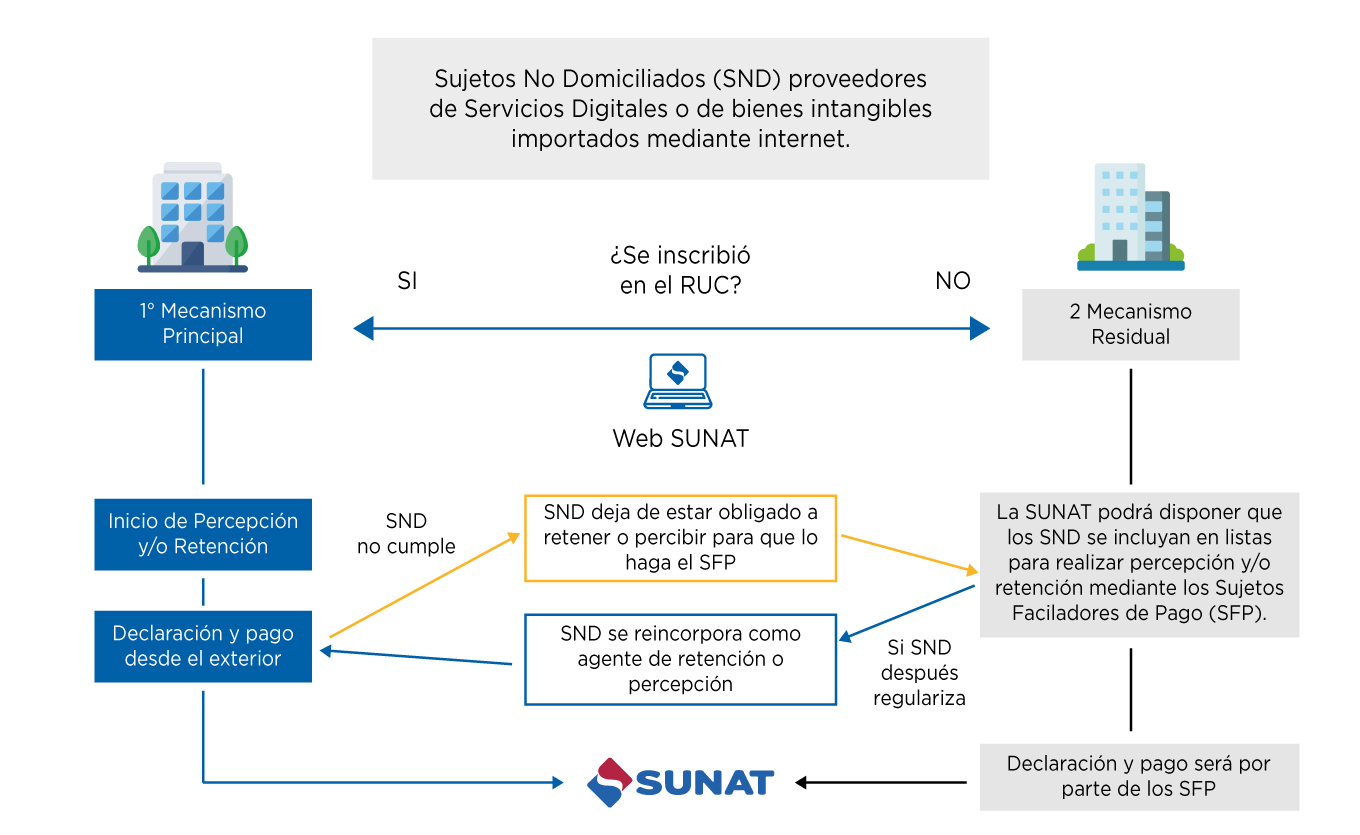

Los sujetos no domiciliados proveedores de Servicios Digitales o de bienes intangibles importados mediante internet (SND) estarán obligados a declarar y pagar el IGV proveniente de los servicios digitales e importación de bienes intangibles a través de internet.

* Residual: cuando los sujetos no domiciliados incumplan determinadas obligaciones, los encargados de efectuar la declaración y el pago del IGV serán los sujetos facilitadores de pago (SFP), el cual será implementado cuando sea publicada la norma que lo reglamente.

- Recaudación directamente a través de los sujetos no domiciliados (SND)

1.1. Obligaciones de los sujetos no domiciliados (SND)

El sujeto no domiciliado que presta el servicio digital o a quien se le adquiere el bien:

- Actúa como agente de retención o percepción del Impuesto.

- Debe inscribirse en el RUC, conforme a las normas que regulan dicho registro.

- No está obligado a fijar domicilio en el país.

- El representante que designen para efecto de su inscripción en el RUC no requiere contar con domicilio en el país.

- Su inscripción en el RUC no implica para aquellos la constitución de un establecimiento permanente en el país.

- No está obligado a llevar libros de contabilidad u otros libros y registros exigidos por la normativa peruana, así como tampoco tiene la obligación de emitir comprobantes de pago por dichas operaciones.

1.2. Según tipo de operación con o sin intermediación en la oferta y la demanda:

1.2.1. Sin intermediación en la oferta y la demanda

En la importación de bienes intangibles a través de Internet y en la utilización de servicios digitales que no impliquen la intermediación en la oferta y la demanda de una operación subyacente, el sujeto no domiciliado de quien se adquiere el bien intangible o que presta el servicio digital percibe el importe que resulte de aplicar la tasa del IGV sobre el total del valor de venta o la retribución.

1.2.2. Con intermediación en la oferta y la demanda

Cuando la utilización de servicios digitales implique la intermediación en la oferta y la demanda de una operación subyacente, el sujeto no domiciliado que presta el servicio de intermediación:

- Actúa como agente de percepción del IGV que le corresponde pagar al usuario o adquirente en la operación subyacente, por la utilización en el país del servicio de intermediación. La percepción se efectúa en el momento del cobro.

- Actúa como agente de retención del IGV que le corresponde pagar al prestador o vendedor en la operación subyacente, por la utilización en el país del servicio de intermediación. La retención se efectúa en el momento en que el sujeto no domiciliado transfiere a la cuenta corriente o cuenta de ahorros del prestador o vendedor de la operación subyacente, el monto pagado por el usuario o adquirente de dicha operación.

Operación Subyacente: se entiende por operación subyacente a aquella que buscan celebrar, entre sí, el vendedor de un bien o prestador de un servicio y el interesado en adquirir ese bien o servicio; y cuya realización facilita el sujeto no domiciliado que presta el servicio de intermediación en la oferta y la demanda. La operación subyacente puede encontrarse gravada, no gravada o exonerada del IGV conforme a las normas de la materia.

1.2.3. Verificación del consumo o empleo en el país y de la persona natural que utiliza el servicio o importa el bien intangible:

El sujeto no domiciliado efectúa la retención o percepción, cuando los servicios digitales o los bienes intangibles importados a través de Internet se destinen a su empleo o consumo en el país y la persona natural no realice actividad empresarial, para lo cual verifica:

- que se haya registrado en su plataforma eligiendo la opción que corresponda a personas naturales y usando su nombre, apellidos y número de documento de identidad o

- usando esos últimos datos cuando la plataforma cuente con una sola opción de registro que no distinga entre personas naturales y empresas.

1.2.4. Declaración y pago del IGV retenido o percibido:

- Los sujetos no domiciliados deben presentar la declaración y efectuar el pago del IGV retenido o percibido en cada mes dentro de los primeros diez (10) días hábiles del mes siguiente, en la forma y condiciones que establezca la SUNAT.

- La declaración y el pago podrá realizarse en moneda nacional o en dólares de los Estados Unidos de América. La opción se ejerce en la declaración que corresponda al mes de enero y se mantiene durante todo el año. Excepcionalmente, esta opción podrá ejercerse para la declaración y el pago que corresponde a diciembre de 2024.

- La SUNAT podrá disponer que los referidos sujetos presenten una declaración informativa anual, en la forma, plazo y condiciones que establezca mediante resolución de superintendencia, consignando el detalle de las operaciones sujetas a retención o percepción.

- El uso horario que se considera para determinar la fecha en la que se efectúa la presentación de la declaración y el pago será la hora oficial peruana, GMT-5.

1.2.5. Retenciones o percepciones efectuadas a personas naturales que realicen actividad empresarial:

En los casos en que el sujeto no domiciliado efectúe la retención o percepción a una persona natural que realice actividad empresarial, esta podrá utilizar el IGV retenido o percibido como crédito fiscal, siempre que:

- El sujeto no domiciliado hubiera abonado al fisco el importe de la retención o percepción efectuada; y,

- Se cumpla con los requisitos sustanciales y formales del crédito fiscal que prevén las normas sobre la materia.

- El documento que respalda el uso como crédito fiscal del IGV retenido o percibido a la persona natural que realiza actividad empresarial, es el documento emitido por el sujeto no domiciliado en el cual conste el valor de la operación, sin perjuicio del cumplimiento de los demás aspectos señalados en la referida disposición complementaria.

Asimismo, los sujetos no domiciliados, designados como agentes de retención o percepción, que vienen realizando las operaciones de acuerdo a lo indicado o que inicien dichas operaciones hasta el 30 de noviembre de 2024, empiezan a efectuar la retención o percepción del Impuesto General a las Ventas a partir del 1 de diciembre de 2024.

2. Recaudación a través de los Sujetos Facilitadores de Pago (SFP)

Cuando serán los SFP los obligados a retener o percibir el IGV en vez de los sujetos no domiciliados (SND) :

El IGV es retenido o percibido por los sujetos facilitadores del pago (SFP) cuando el sujeto no domiciliado (SND) incurra en alguno de los siguientes supuestos, SFP:

a) No inscribirse en el Registro Único de Contribuyentes (RUC)

b) No presentar la declaración o efectuar el pago de la totalidad del IGV retenido o percibido dentro de los plazos, por dos (2) meses consecutivos o alternados.

c) No presentar la declaración informativa anual dentro de los plazos.

Este mecanismo de recaudación residual se implementará con la norma que lo reglamente a futuro.