2.1.1. Operaciones afectas al IGV

En el caso de la prestación de servicios realizada por un sujeto no domiciliado a favor de un domiciliado peruano, se encontrará gravada con el IGV la utilización del servicio, siempre que el mismo sea consumido o empleado en el territorio nacional.

2.1.2. Sujeto del impuesto

Tratándose de la utilización de servicios en el país, la entidad domiciliada peruana usuaria del servicio deberá pagar el IGV en su calidad de contribuyente. Es decir que, el sujeto no domiciliado no es sujeto del impuesto.

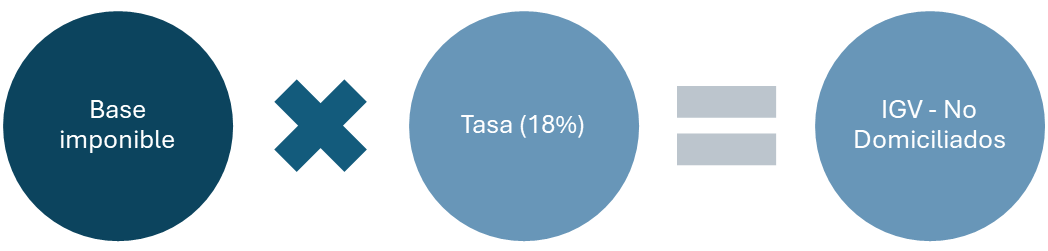

2.1.3. Cálculo del IGV

En la utilización de servicios de no domiciliados, la base imponible estará constituida por el total de la retribución. Debe entenderse, por valor de retribución por servicios a la suma total que queda obligado a pagar usuario peruano del servicio. A esta base imponible se le aplicará la tasa del impuesto, en este caso, el 18%.

2.1.4. Preguntas frecuentes

Soy una empresa colombiana que prestó un servicio que fue utilizado en el Perú por una empresa peruana. ¿Debo realizar el pago del impuesto?

No. La empresa peruana en calidad de usuaria del servicio será quien deba de calcular y pagar el impuesto correspondiente.

Soy una empresa mexicana que prestó un servicio a una empresa peruana. ¿Para efectos del IGV, resulta de aplicación el CDI Perú -México?

Las disposiciones del Convenio Perú - México no resultan aplicables, toda vez que en él se regula la doble imposición con respecto al Impuestos a la Renta.

¿Cómo deben tributar los servicios digitales prestados que brindan las empresas extranjeras a las personas naturales en el Perú?

Se recomienda ver el apartado IGV -Servicios Digitales

2.1.5. Informes emitidos por la SUNAT

2.1.6. Jurisprudencia del Tribunal Fiscal

- Resolución N° 03849-2-2003 - Lugar donde se realiza el primer acto de disposición del servicio.

- Resolución N° 11052-8-2021 - Cesión temporal y limitada de derechos califica como servicio.

- Resolución N° 01113-8-2022 - Concesión de licencias para distribución de películas en el Perú.