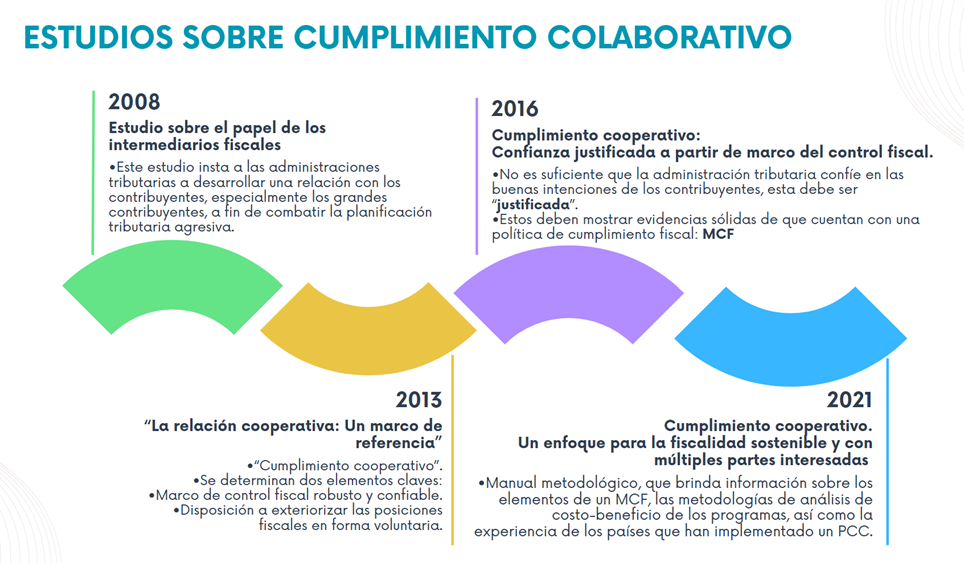

El Cumplimiento Colaborativo o Cooperativo (como se le conoce a nivel internacional) tiene su origen en el informe “Estudio del papel de los intermediarios fiscales”, publicado en 2008 por el Foro de Administración Tributaria - FAT, de la Organización para la Cooperación y el Desarrollo Económico - OCDE. En este estudio, se instó al fomento de un entorno propicio a la confianza y cooperación mutua, de parte de las administraciones tributarias, con el fin de establecer una “relación cooperativa” con los contribuyentes.

Posteriormente, la OCDE señaló que para que este tipo de relacionamiento funcionara efectivamente la confianza entre la AT y los Contribuyentes debía basarse en evidencias sólidas que reflejaran el correcto cumplimiento de las obligaciones tributarios. Por ello, en 2016, publicó un informe sobre cómo crear mejores MCF, señalando sus características, metodología de evaluación y comprobación.

Como menciona Owens (2023), el cumplimiento colaborativo es un concepto basado en la confianza y la cooperación, por lo que lo define como un programa abierto a las grandes empresas que voluntariamente deseen adherirse, en el cual las autoridades tributarias ofrecen servicios de la mayor calidad y puntualidad, que les brindan a los contribuyentes la seguridad jurídica que demandan los inversionistas internacionales y que reducen la litigiosidad.

En la actualidad, el cumplimiento colaborativo es un enfoque que viene siendo utilizado por seis de cada diez administraciones tributarias del mundo entero (Owens, 2023). En el caso de los países de América Latina y el Caribe, Brasil cuenta con un programa formal de cumplimiento cooperativo, mientras que algunos otros países de la región vienen construyendo sus propios programas. Esto refleja la tendencia global de impulsar el cumplimiento colaborativo como un reconocido método para mejorar el cumplimiento tributario, al ser una alternativa que conduce a una mejor comunicación entre los contribuyentes y las administraciones tributarias, construyendo una relación horizontal con ellos, basada en la transparencia, cooperación, seguridad jurídica y confianza justificada.